所轄庁による監査

引用:厚生労働省(社会福祉法人に対する指導監督)

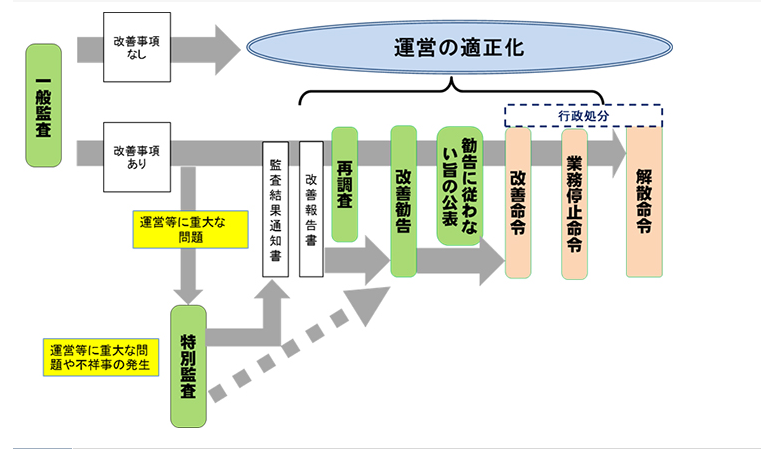

指導監査

実地監査

・3年に1回:特に大きな問題が見られないところ

下記に該当する法人は4年に1回に延長可

ア)第3者評価事業を受審→結果公表又はISO9001の認証施設有り

イ)福祉関係養成校の研修生受け入れ等、ボランティアの受け入れ、地域交流が積極的

ウ)地域の様々な福祉需要に対応した先駆的な社会貢献活動への取り組み

・5年に1回:会計監査人設置法人で無限定適正意見等が記載された場合

・4年に1回:財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人に置いて、専門家が当該支援を踏まえて作成する書類として別に定めるものが提出された場合

特別監査

実地監査

一般監査の結果、運営等に重大な問題がある、または不祥事の発生等により行われる。

改善勧告がなされ改善命令が出されてもなお従わない場合、業務停止、最終的に解散命令が発せられる。